Pouco depois de começar a organizar as minhas finanças pessoais e até ao final do ano passado, utilizei o Boonzi para registar todos os meus rendimentos, despesas e poupanças, fazer os orçamentos do mês, planear despesas… Gostava genuinamente da plataforma mas, com o tempo, senti que estava um pouco ultrapassada em relação a outras que começavam a surgir, sobretudo no que toca à Inteligência Artificial e sincronização automática de contas bancárias.

Já tinha lido imensas opiniões positivas sobre uma app criada na União Europeia e em crescimento, a Bilance, e decidi usar o período de teste gratuito para experimentar.

Se encontrei a alternativa perfeita? Sim. É melhor do que o Boonzi? Sem dúvida.

Aqui fica a minha opinião, tendo em conta as funcionalidades que utilizo.

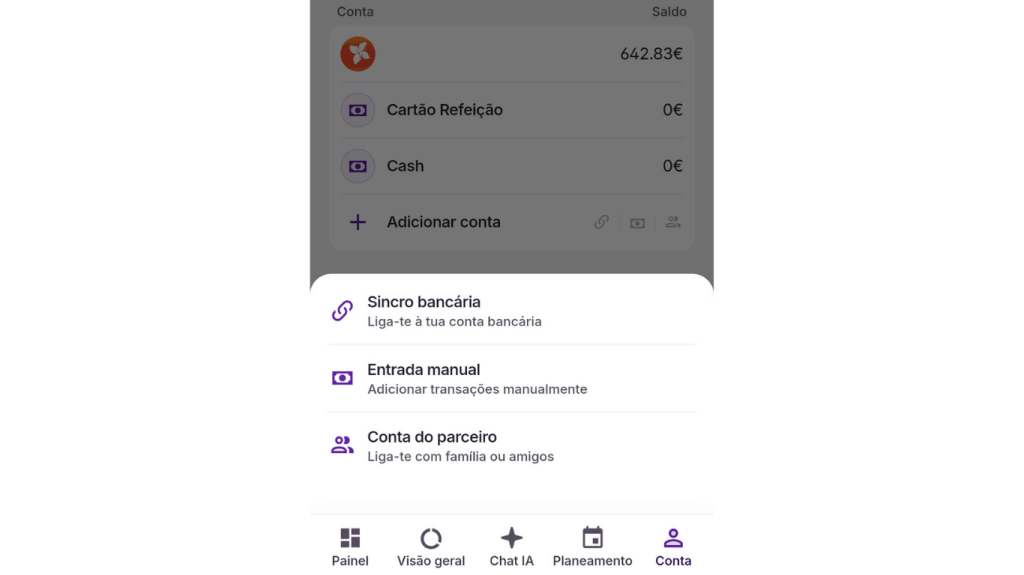

Sincronização com as contas bancárias

A sincronização de contas bancárias à app é, sem dúvida, a funcionalidade que mais gostei na Bilance.

Basta ligar as contas e os movimentos – rendimentos, despesas e poupanças – aparecem na app automaticamente, sem ter de ir ao homebanking e copiar os movimentos, ou até mesmo inserir tudo manualmente.

E também é neste ponto que mais pessoas hesitam, o que percebo perfeitamente. Por isso, vou explicar-te porque é seguro.

A Bilance não acede diretamente à nossa conta bancária. Opera segundo a PSD2 (Payment Services Directive 2), uma diretiva europeia que obriga os bancos a permitir, de forma segura e regulada, o acesso aos dados das contas bancárias por terceiros autorizados. Na prática, isto significa que:

- Somos sempre nós, utilizadores, que autorizamos o acesso à nossa conta bancária. A autorização é feita na aplicação ou no site do banco e nunca diretamente na Bilance, pelo que as nossas passwords não são partilhadas com a app;

- A autorização da sincronização bancária precisa de ser renovada periodicamente, geralmente de 90 em 90 dias;

- A Bilance pode apenas consultar a informação da conta (acesso de leitura). Tem acesso ao histórico e aos movimentos da conta, mas não pode fazer pagamentos ou movimentar dinheiro;

- A sincronização entre a Bilance e o banco não é feita de forma direta. É utilizada uma entidade certificada e regulada pela ACPR (Autorité de Contrôle Prudentiel et de Résolution), a GoCardless.

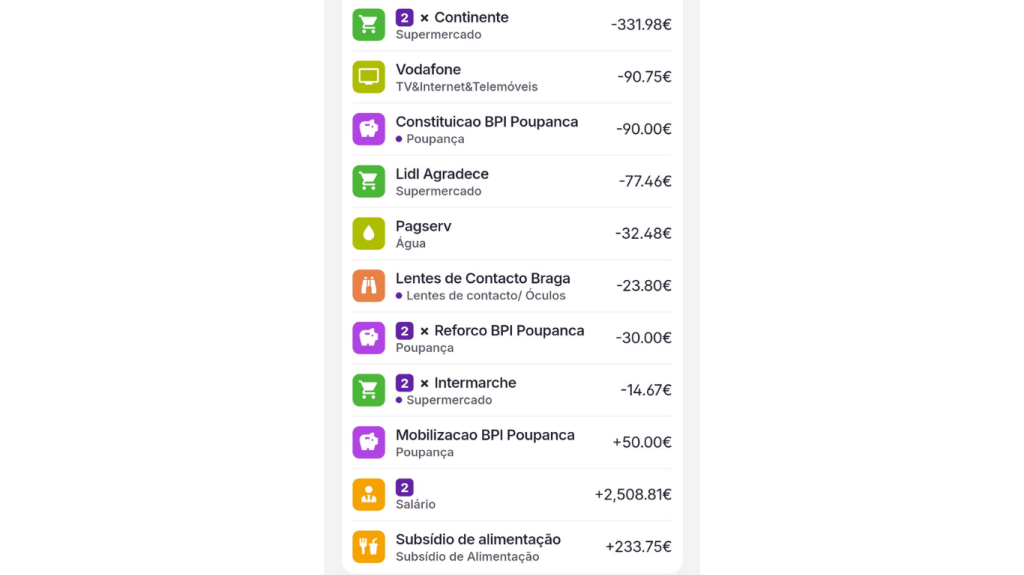

Categorização de despesas e receitas

Este ponto é outro que, definitivamente, destaco como positivo.

Cada vez que faço uma compra, em vez de ter de escolher manualmente a categoria a que corresponde, a IA classifica essa transação automaticamente, com base no histórico e no tipo de estabelecimento onde foi feita.

A primeira vez que uma transação aparece pode ser mal classificada, o que é normal e devemos ter atenção na fase inicial. Mas depois de corrigida, a app “aprende” e, nas vezes seguintes, já classifica corretamente sozinha.

Para quem gosta de ter tudo o mais categorizado possível:

- É possível criar subcategorias dentro das categorias principais. Por exemplo, dentro da categoria “Casa” podemos criar as subcategorias “Água”, “Eletricidade”, “TV”;

- É possível dividir um movimento bancário por várias categorias. Por exemplo, um pagamento no supermercado pode ser repartido entre “Alimentação” e “Higiene”, consoante o que realmente comprámos.

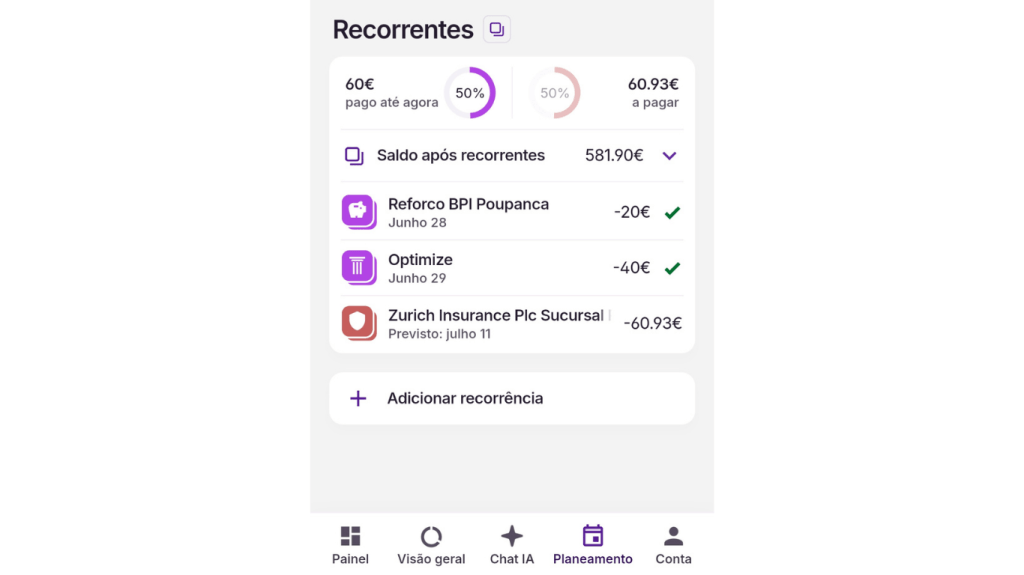

Despesas programadas

Uma das formas mais eficazes de manter tudo sob controlo é registar as despesas programadas, para não nos esquecermos delas – a renda da casa, transferência para o Fundo de Emergência ou para a corretora, a mensalidade do ginásio…

A Bilance identifica os pagamentos recorrentes e permite transformá-los em despesas programadas, mesmo que tenham periodicidade diferente. Isto tem duas vantagens práticas: não nos esquecemos de pagar nada importante, e conseguimos prever com antecedência o que vamos gastar no mês.

No entanto, ainda há outra forma, talvez menos óbvia mas muito importante, de usar esta funcionalidade. Como os pagamentos recorrentes ficam identificados, podemos encontrar aqui aquele dinheiro que sai sem darmos por isso, por exemplo, subscrições esquecidas, seguros em duplicado, mensalidades de serviços que não utilizamos. A partir daqui, é cancelar.

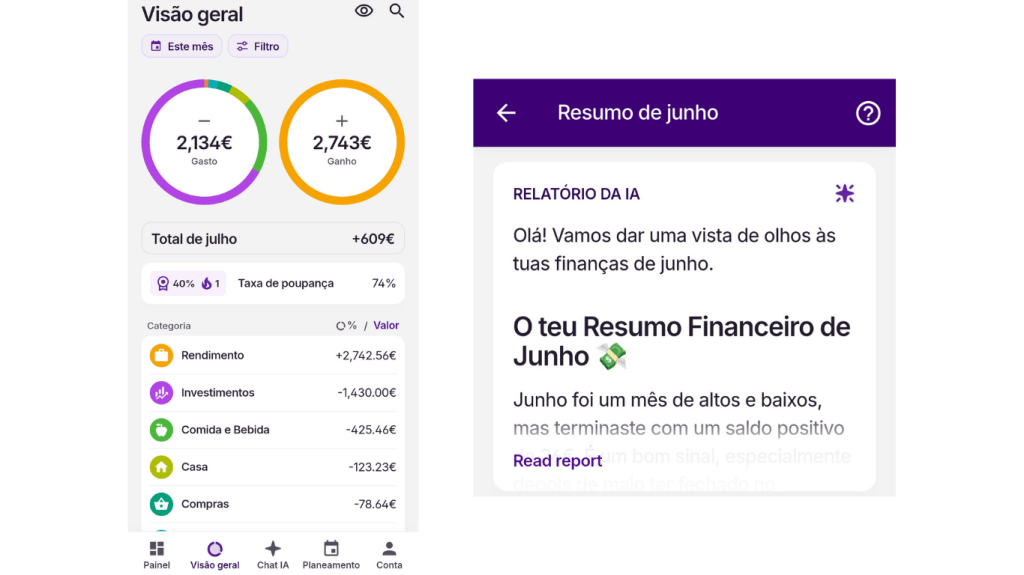

Analise, orçamentos e relatórios

Admito que esta é, sem dúvida, uma das minhas partes preferidas da app.

Na secção de Planeamento, podemos definir limites mensais para cada categoria, acompanhar em tempo real quanto já foi gasto em comparação com o previsto e, receber um alerta assim que nos aproximamos do limite definido.

Os relatórios mensais são gerados automaticamente por IA, e resumem os rendimentos, despesas, saldo e evolução face aos meses anteriores. Ajudam também a identificar os nossos padrões de consumo e dá-nos sugestões de melhoria.

Existe também uma espécie de ranking de taxa de poupança, calculada em tempo real e comparada com outros utilizadores, o que funciona aqui como motivação para poupar mais.

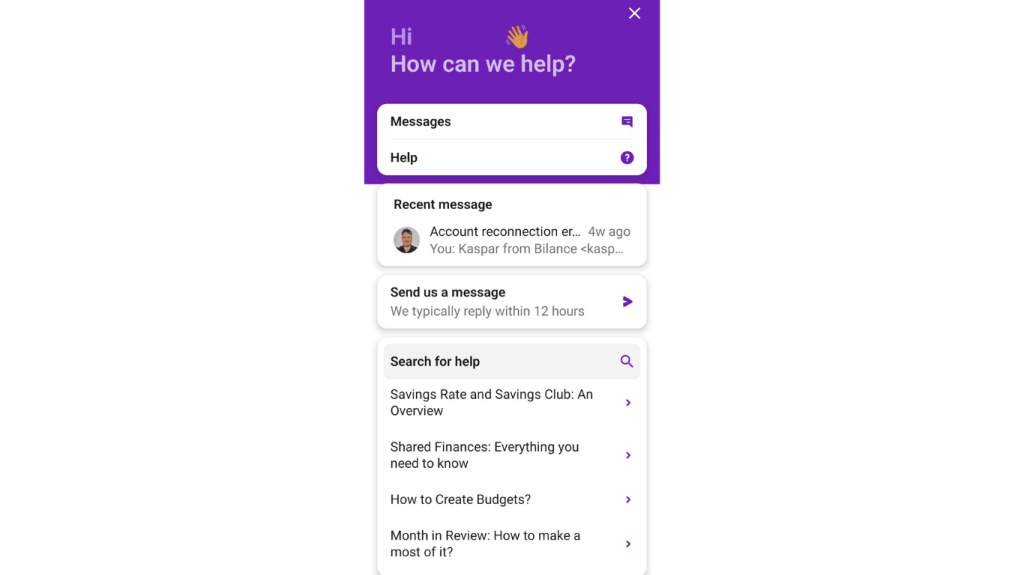

Apoio ao cliente

Outro ponto positivo para a Bilance!

O apoio ao cliente, feito via chat, é super rápido e é uma pessoa que nos responde!

Três meses depois de estar a utilizar a Bilance, tive um problema: a autorização de sincronização com o banco, que precisa de ser renovada de 90 em 90 dias, deu erro. Entrei em contacto com o apoio ao cliente e foram super rápidos e prestáveis na resposta.

O problema não tinha nada a ver com a app, estava relacionado com a autorização que o banco dá para se seja possível a sincronização entre a conta do banco e a app Bilance. Ainda assim, entraram em contacto com a GoCardless e o problema ficou resolvido em pouco mais de 1 mês.

O único senão do apoio ao cliente é que, embora a app esteja disponível em português, o apoio ao cliente ainda é feito apenas em inglês.

Vale a pena?

Sim! E digo isto já a utilizar a Bilance há sete meses.

Hoje em dia, podemos poupar tempo em tarefas que os automatismos e a IA fazem por nós. Deixei de precisar de ir ao site do banco copiar as transações e colar na plataforma que usava anteriormente, tenho os orçamentos atualizados automaticamente e em tempo real, e ainda tenho ajuda da IA para perceber onde posso melhorar.

Neste artigo, falei-te sobre as funcionalidades que utilizo dentro da Bilance. Mas há mais que te podem dar muito jeito, como partilhar a conta com o teu parceiro/a, para que ambos tenham acesso à conta do casal, mesmo que seja apenas um a fazer os pagamentos.