Esta será a última publicação sobre a evolução das minhas dívidas – e é por um bom motivo!

Depois de praticamente 2 anos a amortizar este último crédito, hoje fiz a penúltima amortização. No final de Novembro, quando receber o ordenado, muitos estarão a aproveitar os descontos da Black Friday e eu estarei a fazer algo ainda melhor: a pagar o que resta desta dívida.

Há quem diga que “quando contamos a alguém os nossos objetivos, aumentamos o nosso compromisso em alcançá-los” e admito que, ter criado a página do Instagram, e depois este blog, foi essencial para manter a consistência e o foco.

Partilhar convosco esta jornada ajudou-me a manter-me disciplinada e a priorizar as amortizações, em prol do meu futuro.

Obrigada por continuarem desse lado 🩷

Então, este mês, consegui amortizar 511,71€, sendo que este valor incluí o valor amortizado fora da mensalidade e a amortização de capital da mensalidade. Ou seja:

- Valor base: 146€

- Diferença entre a mensalidade inicial de 360€ e a atual de 78,12€: 312,56€ (o valor da mensalidade desce a cada amortização)

- Reembolso do seguro de proteção ao crédito da amortização do mês anterior: 14,17€

- Capital amortizado na mensalidade: 38,98€

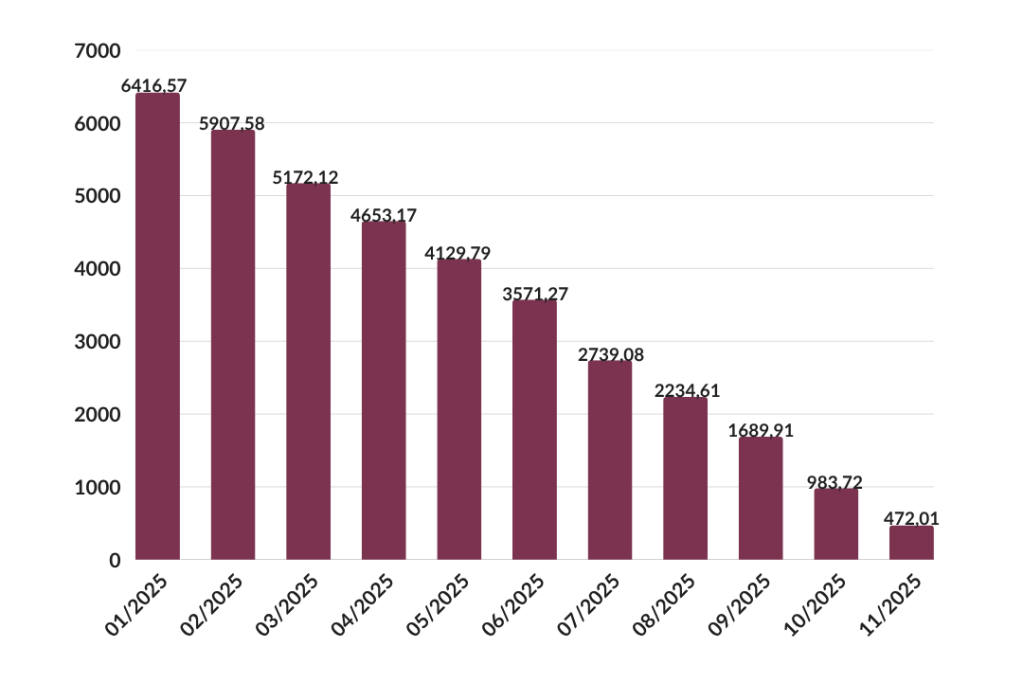

Em Novembro, o valor em dívida é de 472,01€, o que significa que, até agora, já paguei 98% da dívida total!

Se tudo correr como planeado, ficarei livre já no final deste mês! 🎉🎉

Excelente blog. Tenho uma dúvida. Ao amortizar, reduzir o prazo poupa se mais juros do que reduzir o valor da prestação, não? Obrigado

GostarGostar

Obrigada 🩷

Quanto à tua questão: para este crédito não fiz as contas sinceramente, porque a única alternativa que o banco me dava para amortizar era na mensalidade. Por isso, optei sempre por acrescentar à poupança base as sobras (o valor de diferença entre a prestação inicial e a atual).

GostarGostar