Os Planos Poupança-Reforma (PPR) não são dos meus produtos financeiros para poupança preferidos, sobretudo devido às elevadas comissões de gestão. Ainda assim, desde 2024 que tenho um.

Subscrevi o PPR Agressivo da Optimize em 2024 para aproveitar o bónus mensal pago pela empresa onde trabalho, através do Coverflex.

Em 2025, optei por fazer alguns resgates do montante que tinha investido no PPR para amortizar o crédito pessoal, complementando o valor que já poupava mensalmente para esse efeito.

Agora, com Abril à porta e a entrega da declaração do IRS também, chegou a hora de decidir o que fazer em relação ao PPR.

Declarar ou não declarar?

Primeiro, é obrigatório declarar o PPR no IRS? A resposta é não, não é obrigatório.

A verdade é que existem vantagens e desvantagens associadas a cada opção. Esta é uma decisão pessoal e deve ser pensada tendo em conta a estratégia e objetivos de cada um.

Vantagens e desvantagens

Declarar o PPR

A principal vantagem em declarar o PPR no IRS é o benefício fiscal à entrada, que permite a possibilidade de deduzir 20% do montante investido. As deduções têm limites que variam em função da idade do subscritor, como podes ver na tabela abaixo.

Se o PPR for declarado no IRS, existem condições previstas na lei que permitem resgatar o montante investido sem penalização:

- Reforma por velhice;

- Idade igual ou superior a 60 anos;

- Pagamento de prestações do crédito para habitação própria permanente;

- Desemprego de longa duração;

- Doença grave do próprio ou de um membro do agregado familiar;

- Incapacidade permanente para o trabalho;

- Falecimento.

Se declarar, o dinheiro fica “preso” e só é possível levantar dentro das condições previstas?

Este é um aparte que achei por bem referir.

Ao contrário do que acontece com outros produtos financeiros, por exemplo os Certificados de Aforro, onde não é mesmo possível mobilizar o dinheiro nos primeiros 3 meses após uma nova subscrição, nos PPR é possível, mesmo que tenha sido declarado em sede de IRS.

No entanto, caso o resgate ocorra fora das condições previstas na lei, existe uma penalização: devolução do benefício fiscal + 10% por cada ano que tiver passado.

Não declarar o PPR

A vantagem de não declarar o PPR no IRS é que o dinheiro pode ser resgatado a qualquer momento, sem penalização, mesmo fora das condições previstas na lei.

Por outro lado, a desvantagem ao não declarar é que, desta forma, não é possível usufruir do benefício fiscal à entrada.

E se não quiser declarar?

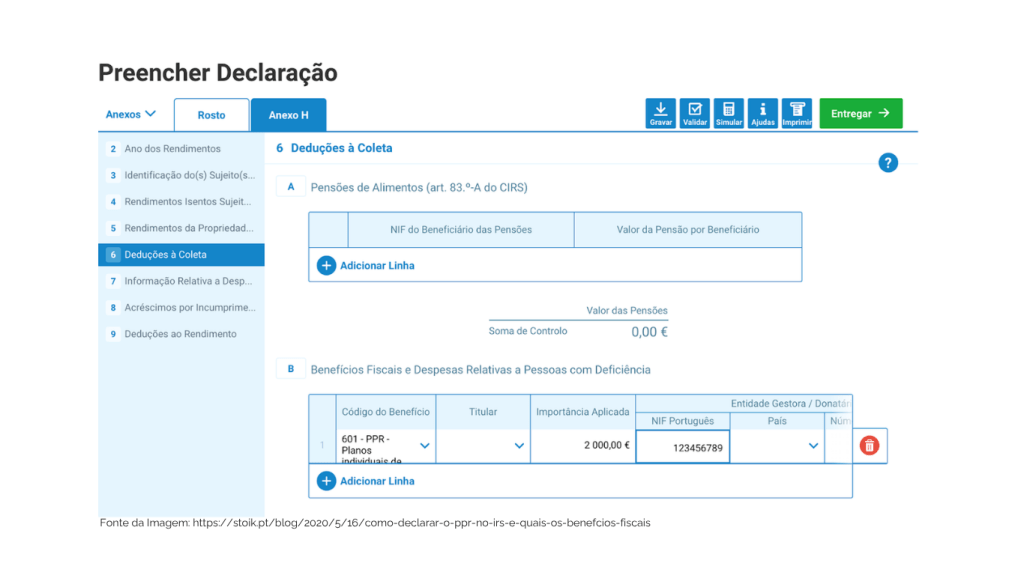

Por lei, as entidades que comercializam os PPRs em Portugal são obrigadas a comunicar à Autoridade Tributária os montantes subscritos. Por isso, por defeito, os valores aparecem preenchidos automaticamente da declaração de IRS.

Se o objetivo for não declarar o PPR, basta eliminar a linha do PPR no Anexo H quadro 6.B.

E eu, vou declarar o PPR?

Não 🙂↔️

O ano passado, resgatei praticamente todo o dinheiro do PPR para amortizar o crédito pessoal. Não fazia sentido ter dinheiro a render menos do que os juros que pagava pelo crédito pessoal.

Como esta não é uma das condições previstas na lei, vou optar por não declarar. Desta forma, o PPR pode ser resgatado a qualquer momento, sem penalização.

Conclusão

Declarar ou não declarar não tem resposta certa, depende essencialmente da estratégia e objetivos de cada um.

Se o objetivo é o benefício fiscal à entrada e for um investimento a longo prazo, declarar pode ser boa opção. Por outro lado, se a prioridade é ter flexibilidade e poder resgatar aquele dinheiro a qualquer momento, então não declarar é o que faz mais sentido.

No meu caso, a decisão não poderia ser outra, uma vez que resgatei para um fim que não está dentro das condições previstas na lei.

Para já, este PPR irá manter-se assim. Com reforços mensais para poder utilizar o bónus da empresa, mas sem ser declarado, para que futuramente também possa ser resgatado para fazer face a alguma despesa relacionada com a construção da casa.

Depois disso… logo se vê. Mas se optar por manter um PPR, possivelmente farei um novo só para usufruir dos benefícios à entrada.