Se tivesse de escolher uma palavra que definisse este ano, seria consistência.

Foi um ano sem grandes alterações em qualquer aspeto da minha vida: continuei a trabalhar, a pagar contas e a poupar tudo o que consegui para atingir o grande objetivo que tinha definido para este ano – terminar 2025 livre de dívidas!

Dezembro trouxe mudanças importantes. O crédito ficou totalmente pago e uma gaveta recheada de sonhos e novos projetos foi finalmente aberta. Virei a última página do capítulo das dívidas e comecei, oficialmente, a escalada para a liberdade financeira.

Para 2026, espero um ano de novos desafios. Planeio atingir alguns objetivos no que diz respeito à construção da casa, reforçar as minhas poupanças e investimentos e, fora das finanças pessoais, quem sabe conhecer um novo país.

Amanhã termina 2025. As despesas e receitas do ano estão fechadas, por isso, está na altura de ir a contas 💰

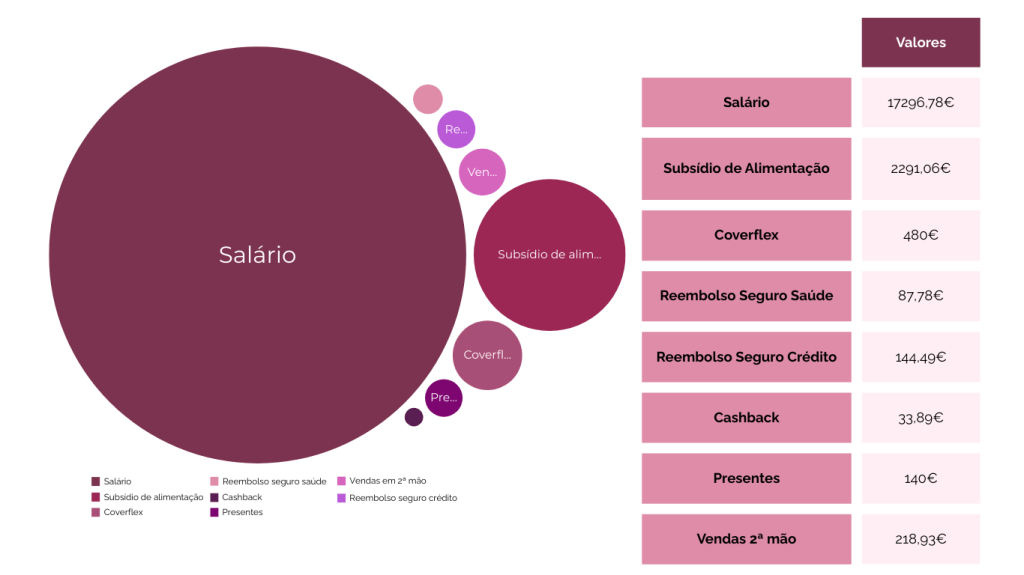

Rendimentos

Em 2025, os rendimentos totalizaram 20692,93€, mais 514,76€ do que em 2024. Foram distribuídos da seguinte forma:

Grande parte dos rendimentos (cerca de 97%) vieram do meu trabalho por conta de outrem, o que incluí o salário, subsídio de alimentação e o bónus pago através do Coverflex.

Apesar de ter considerado várias fontes de rendimento extra, como reembolsos de seguros, cashback, presentes e venda de artigos em 2ª mão, a verdade é que ainda representam uma pequena fatia no panorama geral. É algo que espero mudar aos poucos.

Despesas

As despesas totais foram de 12607,08€, menos 1547,29€ face a 2024. Foram distribuídos da seguinte forma:

Como era de esperar, principais categorias de despesas foram a Renda e despesas da casa e a Alimentação. No entanto, consegui reduzir cerca de 300€ nestas categorias comparativamente a 2024!

As despesas de saúde ficaram bem acima do previsto, sendo o principal desvio do plano inicial.

Outra grande diferença em relação a 2024 foi o valor total das Mensalidades do crédito – em 2024, foi de 3648,62€, quase 2000€ a mais do que este ano!

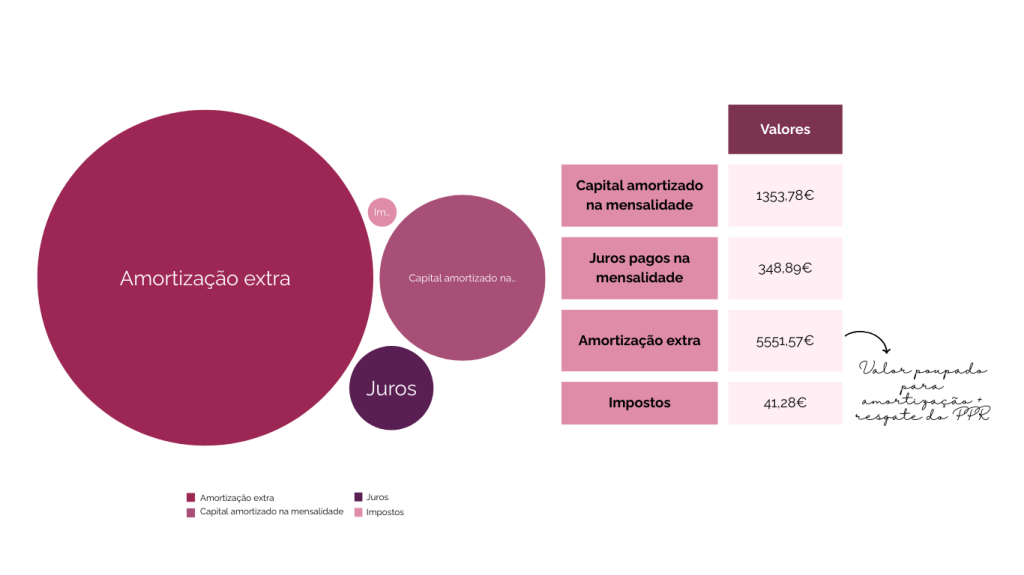

cRÉDITO

Decidi colocar aqui esta categoria e analisar o crédito de forma isolada.

Para comparação, vou deixar os gastos no crédito no ano de 2024:

- Capital amortizado na mensalidade: 2699,72€

- Juros: 944,85€

- Amortização extra: 3534,20€

Como a amortização era feita na mensalidade, a cada amortização mensal que fazia, a prestação do mês seguinte baixava.

Além disso, utilizei os reembolsos do seguro de proteção ao crédito, a diferença entre a prestação inicial e a atual e reforcei as amortizações com resgates pontuais do PPR.

Mensalidades menores, menos juros pagos e crédito pago mais rápido ✌️

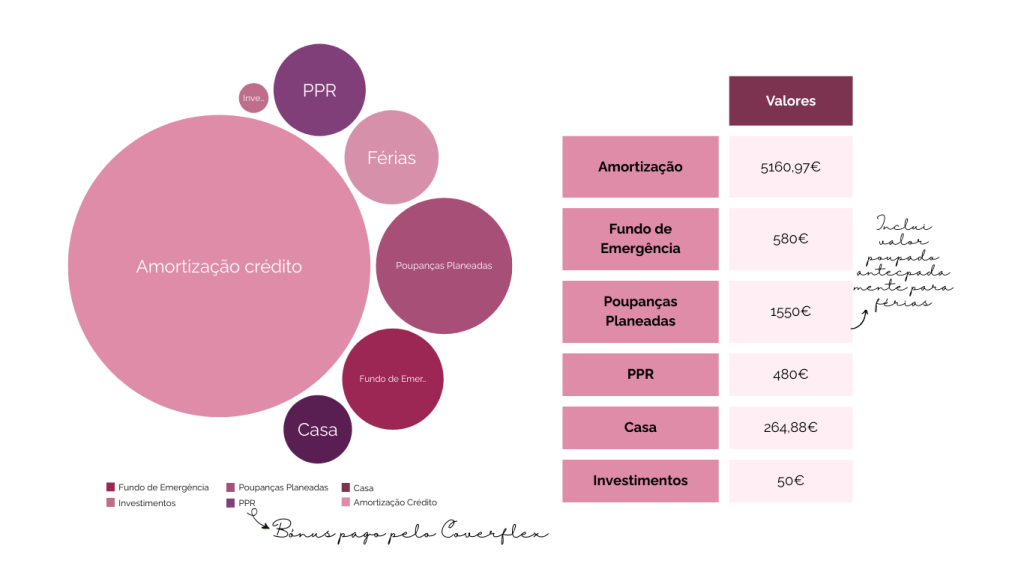

Poupança

As poupanças, em 2025, totalizaram 8085,85€, mais 2327,54€ do que em 2024. Foram distribuídos da seguinte forma:

A grande fatia foi, como era esperado, para a amortização do crédito.

Consegui reforçar o Fundo de Emergência com um valor acima do que esperava, várias poupanças-objetivo (IUC/seguro do carro, veterinário, férias, treinos) foram reforçadas ao longo do ano e o PPR foi reforçado todos os meses com o valor pago através do Coverflex.

Dezembro trouxe novos objetivos de poupança – para a construção da casa e compra do primeiro ETF 🎉

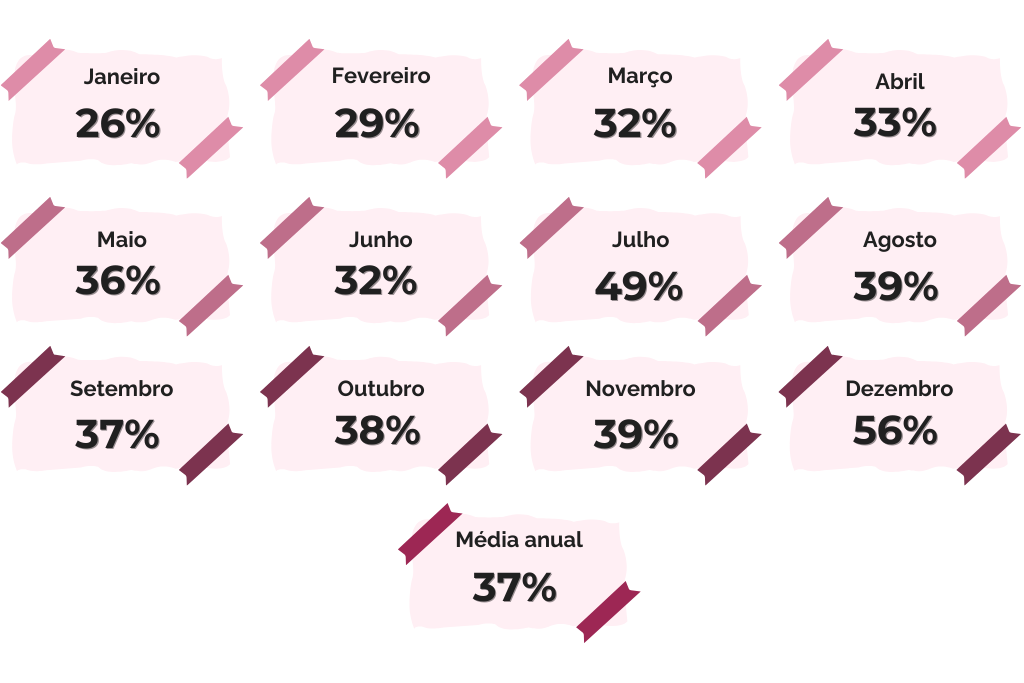

Taxa de Poupança

A Taxa de Poupança de 2025 ficou nos 37%, o que superou o objetivo inicial de 30%.

Terei cumprido todos os objetivos de 2025?

Não, nem todos foram cumpridos 😅 mas os mais importantes, sim!

1. Consegui pagar todo o crédito ✔️

2. A taxa de poupança ficou acima dos 30% definidos ✔️

3. Comprei o meu primeiro ETF ✔️

4. Superei os 600€ em rendimento extra ✔️

5. Reforcei o FE acima do valor previsto (que era 500€) ✔️

6. Não tive trabalho extra remunerado ✖️ Mas será um dos objetivos de 2026!

7. Terminei 2 cursos fora da minha área de formação ✔️

8. Voltei a ler bem mais de 50 livros. Não gosto de ver TV, por isso, não é muito difícil ✔️

9. Não conheci um país novo, mas as férias foram numa ilha que já tinha visitado há alguns anos ✖️

10. Treinei mais de 4 vezes por semana. Uma vezes 5 vezes, outras 6 ✔️

Conclusão

Não foi um ano de mudanças drásticas, mas foi um ano transformador.

A consistência permitiu-me eliminar todas as dívidas, aumentar a taxa de poupança e iniciar a escalada para a liberdade financeira.

2025 termina, e eu acho que respiro melhor 🩷