Antes de avançar para um plano de pagamento antecipado de dívidas, havia uma coisa a fazer primeiro: organizar as minhas finanças pessoais. Como poderia querer poupar dinheiro para este fim se os meus rendimentos não cobriam as despesas?

Pesquisei muito, aprendi muito com perfis de Instagram e blogs que já existiam na altura. Segui o passo a passo sugerido por muitas dessas fontes: analisei os extratos bancários dos últimos 3 meses para conseguir perceber quanto dinheiro entrava, quanto saia e para onde. Todos os meses o saldo era bem negativo (e recorria constantemente ao cartão de crédito) e, antes deste exercício nada me parecia errado com os meus gastos. Erro!

Percebi que gastava imenso dinheiro em alimentação, subscrições, seguros e outras coisas pelas quais pagava e que não faziam sentido para mim. Fiz muitos cortes, muitas renegociações, adiei planos, viagens e outros objetivos por algum tempo. E todas estas ações tiveram um impacto gigante, porque finalmente começou a sobrar dinheiro!

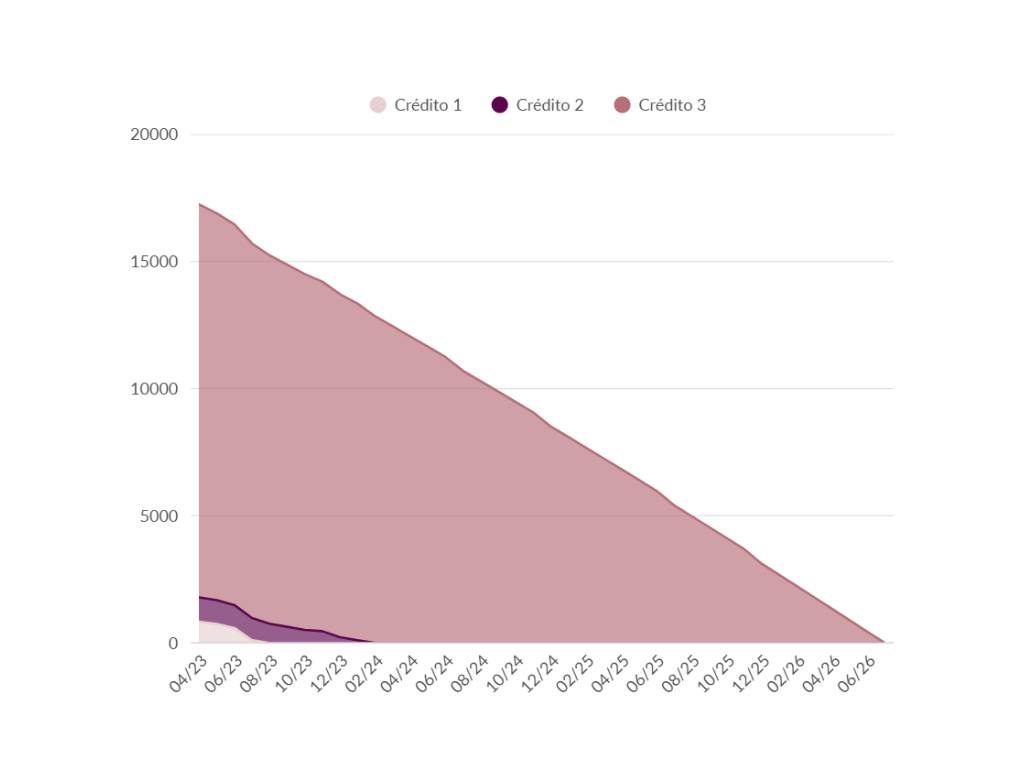

Ao longo destes cerca de 2 anos e meio, utilizei uma grande fatia da poupança mensal para amortizar os créditos.

Se queres saber mais sobre como faço o meu orçamento mensal, clica aqui.

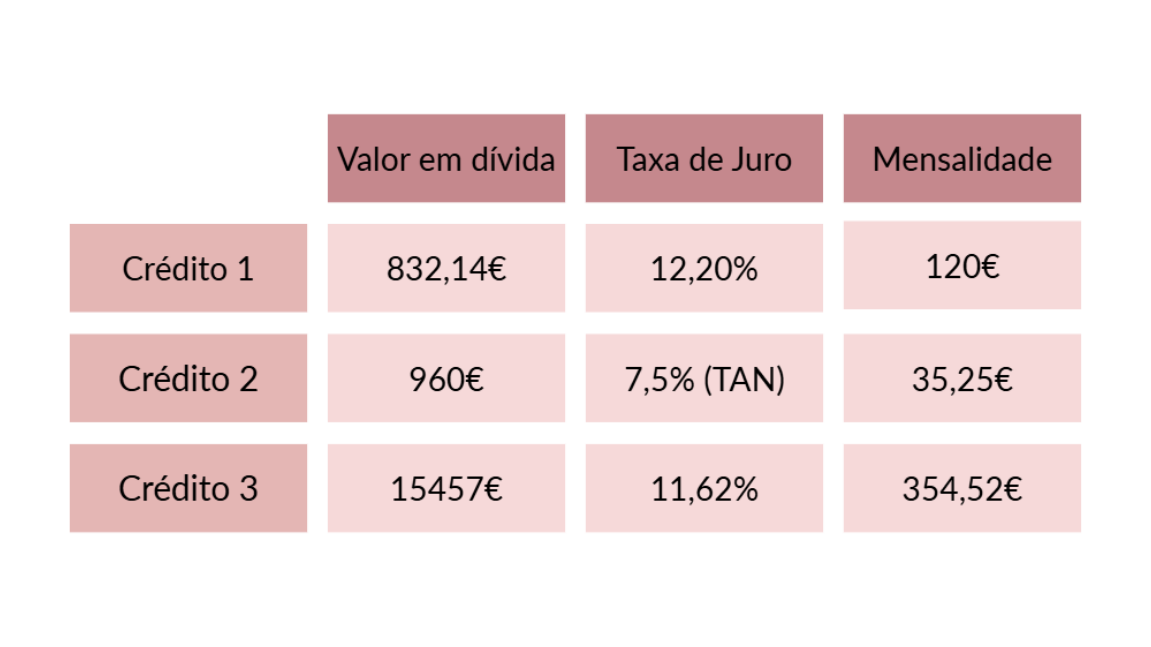

Listar as dívidas: O primeiro passo

O primeiro passo foi listar todas as dívidas que tinha com valor em dívida à data, taxa de juro (preferencialmente, TAEG) e o valor da mensalidade. E, em Abril de 2023, era este o cenário.

O crédito 1 era o cartão de crédito e a modalidade de pagamento estava configurada a 10% do valor em dívida. Os crédito 2 e 3 eram créditos pessoais.

Agora teria de escolher um método de pagamento:

- Método Avalanche: Começar pelo crédito com maior taxa de juro e, portanto, mais caro. Neste caso, teria de começar pelo crédito 3.

- Método Bola de Neve: Começar pelo crédito com menor montante em dívida. Assim, começaria pelo crédito 1.

Optei pelo Método Bola de Neve, por duas razões: o valor que conseguia poupar para amortizar era baixo e iria levar muito tempo para ver progresso no crédito 3, e depois porque ao liquidar primeiro o crédito mais pequeno, iria ficar com mais dinheiro disponível para amortizar o seguinte. Matematicamente, poderia não ser a melhor opção, mas foi a que fez sentido para mim.

O primeiro plano de pagamento (Abril de 2023)

Os planos que fiz eram todos eles muito conservadores. Não considerei poupanças mensais, nem extras. Apenas as mensalidades dos créditos anteriores. Então:

- Crédito 1: manter a mensalidade e amortizar o que conseguisse poupar mensalmente.

- Crédito 2: mensalidade + 90€ (média das mensalidades do crédito 1).

- Crédito 3: mensalidade + soma das mensalidades dos créditos 1 e 2.

- Os valores das amortizações duplicavam sempre nos meses dos subsídios.

A primeira previsão era ter o crédito 1 pago em Dezembro de 2023, o crédito 2 em Julho de 2024 e o crédito 3 sem data definida.

1ª atualização do plano (Julho de 2023)

Entre Abril e Julho de 2023, esforcei-me imenso para conseguir superar a previsão. Aproveitei o subsídio de férias, e em Julho de 2023, o crédito 1 estava totalmente pago. Decidi fazer a primeira revisão do plano.

Com o primeiro já pago, agora previa terminar o 2º em Fevereiro de 2024 e o 3º em Julho de 2026.

2ª atualização do plano (Outubro de 2023)

Em Julho de 2023, informei-me junto da entidade quais as condições de amortização do crédito 2: o valor a amortizar teria de ser superior ao valor de 4 prestações e, por cada amortização teria de pagar 0,5% do valor a amortizar. As amortizações eram feitas no prazo, ou seja, a mensalidade mantinha-se igual.

Sempre que conseguia poupar o valor mínimo, fazia a amortização. No final de Outubro de 2023, 4 meses antes do previsto, o crédito 2 estava totalmente pago!

O crédito 3, concedido pelo meu banco, apenas me dava a hipótese de amortizar na mensalidade, isto levou-me a definir que, sempre que a mensalidade baixasse, iria utilizar o valor de sobra para aumentar o valor no mês seguinte.

Então, o esquema de amortização deste crédito foi:

- 150€ de poupança base (mensalidades dos créditos 1 e 2, arredondado)

- Diferença entre a mensalidade inicial (360€) e a atual

- Reembolso do seguro de proteção ao crédito (se não sabes o que é, clica aqui)

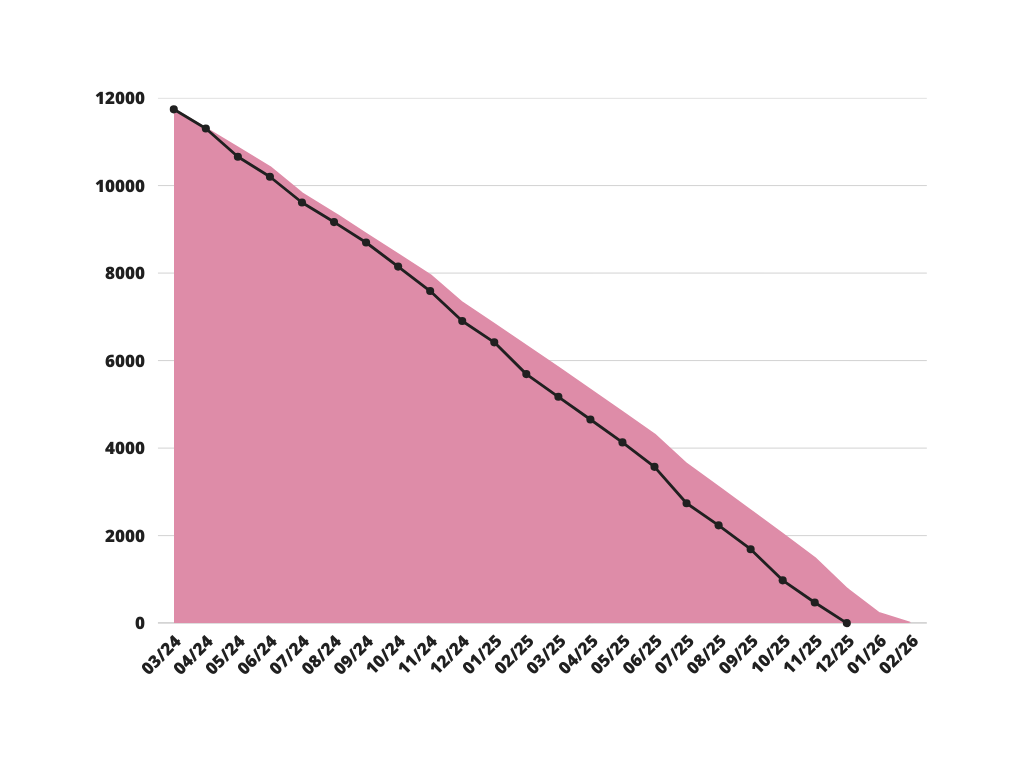

Última atualização (Março de 2024)

A última revisão foi feita em Março de 2024, e já era visível a redução do prazo previsto, agora para Fevereiro de 2026.

Pelo facto de em 2025 ter beneficiado do IRS Jovem e, assim, receber mais de ordenado líquido, decidi aumentar a poupança base para 190€.

Conclusão

A realidade superou a expectativa.

Se não tivesse tomado a decisão há cerca de 3 anos, ainda tinha mais 1 ano e meio de mensalidades pela frente. Os créditos 2 e 3 terminavam no verão de 2027 e o crédito 1, sendo cartão de crédito, sei lá quando acabaria…