Quando decidi começar a “arrumar” as minhas finanças pessoais, no início de 2023, surgiu, várias vezes, esta dúvida: é melhor usar todo o dinheiro extra (que na altura não era muito) para pagar antecipadamente as dívidas ou para começar a investir?

À primeira vista, a resposta parecia-me simples – amortizar os créditos. Assim, no futuro, teria mais dinheiro para investir. Mas a meio do plano, devia dividir o dinheiro entre investimentos e o pagamento de dívidas? Ou seria melhor deixar os investimentos para depois?

Se também segues pessoas que estão no caminho da independência financeira, provavelmente já pensaste: “se não começar já, nunca vou conseguir chegar onde aquela pessoa chegou”. Eu pensei assim. Mas depois veio a parte racional – e começou a fazer contas.

Nesta decisão, há que ter em conta 2 variáveis essenciais: a taxa de juro do crédito (gosto de usar a TAEG, já que inclui todos os custos), e a taxa de rentabilidade esperada do investimento (que, na maioria dos casos, não é garantida).

De forma simples:

- Se a taxa de juro do crédito for superior à taxa de rentabilidade, então faz mais sentido pagar a dívida primeiro, porque o crédito está a “levar” mais dinheiro do que o investimento renderia;

- Por outro lado, se o retorno esperado do investimento for superior à taxa de juro da dívida, então pode fazer sentido investir enquanto se paga o crédito.

No meu caso, optei por pagar as dívidas primeiro.

Mas é a única resposta correta para a pergunta: Investir ou pagar os créditos? A verdade é que depende!

O peso emocional das dívidas

Se as finanças pessoais se fizessem apenas de matemática, não seriam pessoais. Não podemos ignorar o lado emocional das nossas decisões financeiras.

Mesmo já com uma boa organização financeira, a verdade é que o facto de ter dívidas mexia comigo. Era como ter um peso constante nos ombros, uma responsabilidade mensal que limitava as minhas decisões.

Foi aqui que percebi que também queria ir por este caminho, não só porque era a decisão “matematicamente correta”, mas também porque era a que me iria trazer mais tranquilidade.

Antes de pensar em fazer crescer o meu dinheiro, queria poder tirar este peso de cima, construir hábitos sólidos de poupança e criar o Fundo de Emergência.

No meu caso, não poderia ter tomado melhor decisão!

Vamos a contas – Exemplos práticos

Nos exemplos seguintes, vou considerar que o dinheiro disponível para amortizar ou investir não será necessário para outro objetivo.

Vamos supor que estão disponíveis 100€ por mês (1200€/ano).

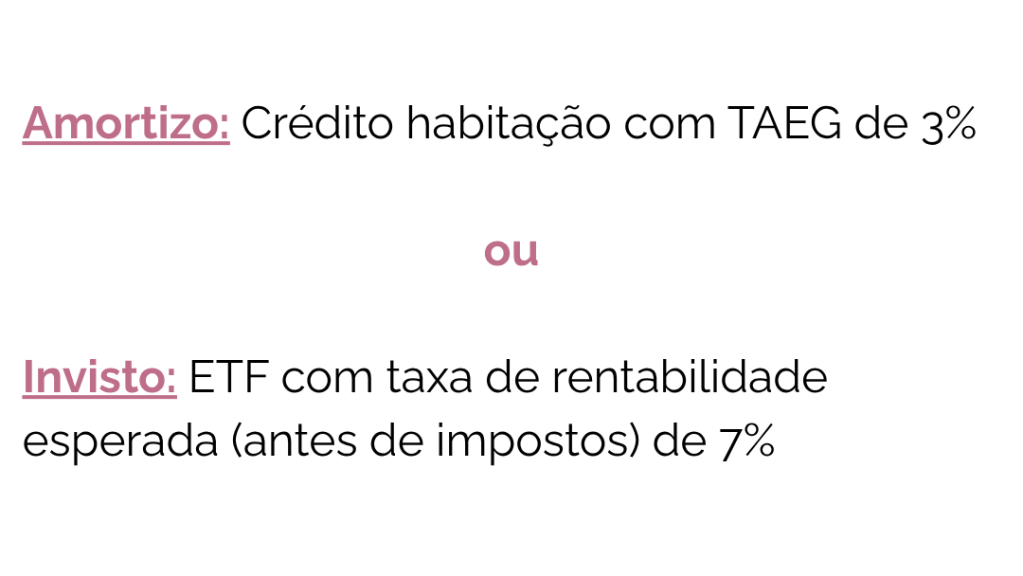

Exemplo 1:

Matematicamente, neste caso, faz mais sentido usar os 100€/mês para amortizar o crédito, já que a dívida é mais cara do que o retorno esperado do ETF.

Exemplo 2:

Neste caso, o mais inteligente seria investir, já que a rentabilidade esperada do ETF é superior à taxa de juro da dívida.

Conclusão

A decisão de investir ou amortizar os créditos depende de muitas variáveis, como a taxa de juro da dívida, da rentabilidade esperada do investimento e, não menos importante, do estado emocional.

O mais importante é definir prioridades, criar um plano e manter a consistência.