Hoje em dia, o acesso ao crédito (seja ele para que finalidade for) está super facilitado, pelo que é normal que já te tenhas deparado com os conceitos que te vou apresentar/ explicar, seja em algum crédito que já tiveste, tenhas ou terás.

Se tiveste ou tens, certamente que não te serão estranhos, mas sabes o que significam e qual o peso que têm? Sabias que te podem ajudar a criar o teu plano de pagamento antecipado das dívidas? Este conhecimento também te vai ser útil caso algum dia tenhas de recorrer ao crédito, mesmo que habitação, já que te permite analisar as propostas com outro conhecimento e optar pela mais vantajosa.

Ficha de informação normalizada – FIN

A FIN é um documento que as instituições financeiras são obrigadas a facultar aos clientes antes da contratação de alguns produtos financeiros, como crédito pessoal e ao consumo, depósitos, cartões de crédito, e até na abertura das contas bancárias. Garante transparência e facilita a comparação entre produtos semelhantes em instituições diferentes.

A Ficha de Informação normalizada Europeia (FINE) tem o mesmo objetivo da FIN, mas aplica-se ao crédito habitação.

Dentro da FIN, normalmente, podes encontrar as seguintes informações:

- A identificação da instituição financeira

- Características do empréstimo: tipo de crédito, montante e prazo

- Informação sobre a taxa de juro: TAN, TAEG e MTIC

- Informação sobre as prestações: número de prestações, periodicidade e o valor

- Reembolso antecipado: a comissão aplicada na amortização do empréstimo

- Comissões e encargos

- Obrigações adicionais: obrigações propostas para beneficiar das condições do empréstimo, como seguro de vida, cartão de crédito, domiciliação do ordenado, entre outros

- Consequências do incumprimento: Consequências para o consumidor pela falta de pagamento das prestações, como a taxa de juro de mora

- Validade da proposta

Taxa de juro

De forma muito resumida, a taxa de juro é o preço do dinheiro. É o valor que nos é cobrado num empréstimo e o valor que ganhamos num depósito, por exemplo.

No que diz respeito aos créditos, sempre que se contrata um, existe sempre uma taxa de juro associada, ou seja, uma percentagem que temos de pagar por nos terem emprestado dinheiro.

- Taxa de Juro Fixa: Ao longo do prazo do empréstimo, a taxa de juro não se altera, o que garante que a mensalidade será sempre a mesma. Isto traz mais estabilidade e previsão, no entanto, os juros iniciais também são mais elevados.

- Taxa de Juro Variável: A taxa de juro (nos CH) é a soma do indexante (Euribor) e do Spread, isto significa que o valor da prestação pode variar ao longo do prazo do empréstimo. Se a Euribor subir, a prestação aumenta, e o contrário também acontece.

- Taxa de Juro Mista: Permite começar o empréstimo com a taxa de juro fixa, durante um determinado período de tempo, e depois passa a variável.

TAXA ANUAL NOMINAL – TAN

É a taxa de juro do empréstimo e é expressa em percentagem. Isto é, representa o custo anual dos juros a pagar pelo crédito.

TAXA ANUAL EFETIVA GLOBAL – TAEG

Representa o custo total anual do crédito, também expressa em percentagem. Ou seja, a TAEG inclui todos os custos do empréstimo: a TAN, comissões de abertura, impostos, seguros e outras comissões.

MONTANTE TOTAL IMPUTADO AO CONSUMIDOR – MTIC

O MTIC é a forma mais fácil de se perceber quanto realmente vamos pagar pelo crédito, uma vez que representa o valor total a pagar pelo mesmo, em euros. Inclui o montante que foi emprestado pela instituição financeira e todos os outros custos associados.

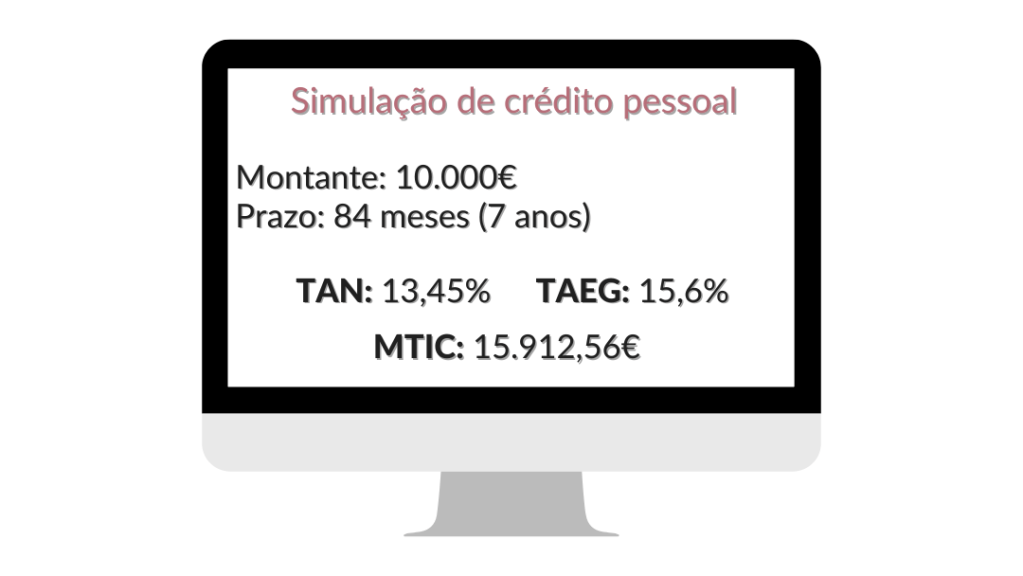

Um exemplo da TAN, TAEG E MTIC

Este é um exemplo de uma simulação de um crédito pessoal feita numa entidade financeira das mais conhecidas. Quando colocamos o montante que queremos pedir e o prazo de pagamento que nos dá mais jeito, além de aparecer o valor da mensalidade, também nos é dado os valores da TAN, TAEG e MTIC.

Nesta simulação, podemos retirar a seguinte informação: por cada ano, iremos pagar 13,45% de juros sobre o capital em dívida (TAN), e se considerarmos todos os outros custos e comissões, este valor representa 15,6%. No final do prazo do empréstimo, os juros, seguros e comissões significaram mais 5912€ do que foi inicialmente pedido!

Dica: Tens créditos e não queres pagar tudo isto? Se fizeres pagamentos antecipados (amortizações), o valor em dívida diminui e como tal, os juros a pagar também serão menores 😉

Taxa de Esforço

De certeza que já ouviste falar nesta, seja nem TV ou na aprovação de um crédito!

A taxa de esforço é a percentagem do rendimento mensal do agregado familiar destinada a pagar prestações de créditos, sejam eles crédito habitação, pessoal, automóvel… Ou seja, reflete o peso que as prestações dos créditos têm no rendimento.

O Banco de Portugal recomenda que a taxa de esforço não supere os 35%, uma vez que um valor mais elevado pode indicar a uma maior risco de incumprimento.

Já calculaste a tua taxa de esforço?

- Saudável: Até 30%

- Preocupante: De 31% a 60%

- Crítica: De 60 a 100%

- Incomportável: Superior a 100% (as dívidas superam os rendimentos)

Já conhecias estes conceitos? Literacia financeira não passa só por poupar e investir ☺️