Quem nunca ouviu falar do Fundo de Emergência (FE) que atire a primeira pedra.

O FE é uma reserva financeira, uma almofadinha de segurança, que tem como objetivo cobrir situações inesperadas/ emergências, que podem acontecer, mas ninguém sabe quando.

Alguns exemplos:

- Desemprego ou redução das horas contratadas e, consequentemente, dos rendimentos;

- Avaria no carro ou de eletrodomésticos;

- Problemas em casa com elevado custo;

- Despesas relacionadas com um problema de saúde;

- Despesas relacionadas com problemas de saúde dos animais de estimação.

Qualquer uma destas situações é possível de acontecer e é fundamental que exista um FE. É esta almofadinha que te vai permitir fazer face a estas despesas inesperadas, de forma imediata, ou relativamente rápida, sem teres de utilizar o dinheiro que tens destinado para o mês, sem pedir emprestado, nem recorrer ao crédito, cujo valor terias de pagar mais tarde e com juros elevados!

Quem tem animais de estimação sabe que quando ficam doentes, os custos no veterinário podem ser assustadores, por isso, pode ser uma excelente ideia criar um FE para eles 🐶🐱 Estou a pensar em fazer isso!

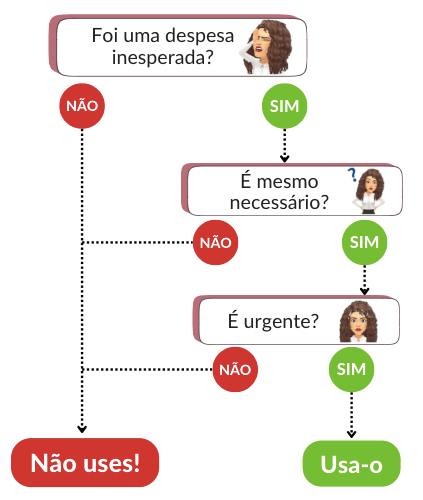

para que não serve o fe?

Não serve para tudo o resto 😛

Não serve para despesas que não são inesperadas nem emergências. Não serve para ires de férias, para comprar presentes de aniversário ou de Natal, para pagar o IMI ou seguro do carro, que são despesas previstas…

Para todas as despesas previstas, podes criar poupanças destinadas a cada uma delas.

Em caso de dúvidas, podes responder a estas perguntas:

Calcular o valor

O FE deve ser construído aos poucos, com reforços mensais, por exemplo, dentro do que o teu orçamento te permite. Chegará a altura em que a tua almofadinha tem o valor que pretendes. Mas… que valor é este?

O valor que te for confortável. Existem diferentes teorias, mas maioria defende que o FE deve cobrir o valor das tuas despesas mensais (e aqui também incluo o valor da poupança mensal para despesas não mensais, como o caso do seguro do carro, IMI e IUC) durante 3 a 6 meses, ou até um ano. Mas este prazo pode até depender de vários fatores: se trabalhas por conta de outrem com salário fixo ou se trabalhas por conta própria e o teu salário é variável, se tens várias fontes de rendimento ou só uma… No fundo, quanto mais estável for a tua vida financeira e profissional, menor pode ser o teu FE.

Para calcular o valor do FE, basta apenas saber qual o valor das tuas despesas mensais e e multiplicar por x meses.

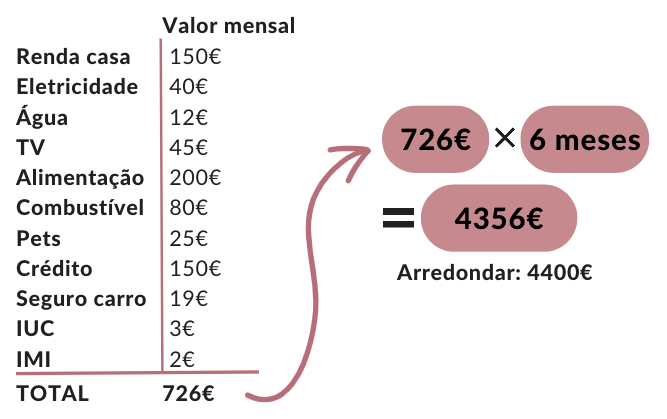

Exemplo para um FE de 6 meses tendo em conta as minhas despesas médias há uns meses.

Portanto, o valor do meu FE seria de 4400€, mas tendo em conta que o crédito deixará de existir em breve, este valor irá ser mais baixo.

Como disse, esta reserva deve ser construída aos poucos. Eu mesma estou bastante longe deste valor, até porque já tive de recorrer a ele para fazer face a uma despesas com o carro, mas como já tinha dinheiro no FE, não precisei de recorrer a outro crédito nem empréstimo.

Onde guardar?

O objetivo é que este dinheiro esteja num local seguro, com baixo risco e elevada liquidez, ou seja, não deve estar aplicado em produtos de elevado risco, como ações, por exemplo. No entanto, podes colocar num local onde recebes juros para fazer face à inflação. Também deve estar separado da tua conta à ordem, separado do dinheiro que utilizas no teu dia-a-dia, para que não tenhas tendência em gastar desnecessariamente.

Podes ter o FE em:

- Conta-poupança;

- Conta bancária remunerada;

- Corretoras que paguem juros pelo dinheiro não investido;

- Depósitos a prazo;

- Certificados de Aforro ou do Tesouro, onde estás a emprestar dinheiro ao Estado e recebes juros por isso. Tem em conta que ambos têm prazo de mobilização, 3 meses para os CA e 1 ano para os CT.